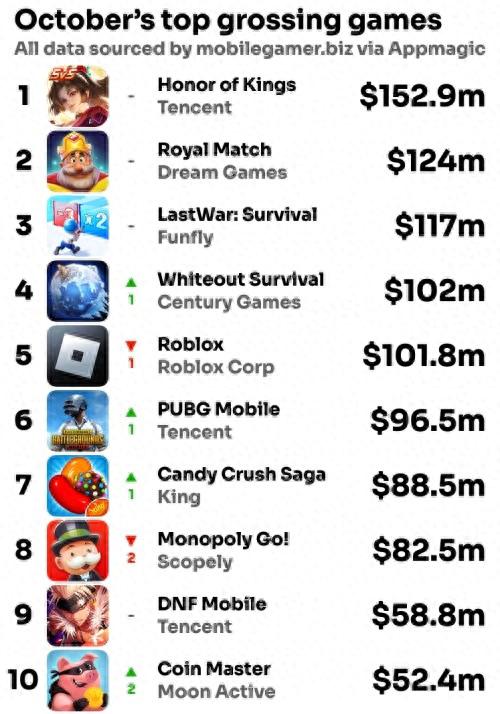

CXO行业:短期回升,长期机遇与风险并存

智通财经网资讯,西南证券最新研报揭示,CXO行业在2024年Q1-Q3季度内收入呈现逐季回升的趋势,然而利润整体仍面临一定的压力。经过详细分析,我们发现,尽管商业化订单正在持续消化,CDMO的表观业绩承受压力,但海外成熟的CXO临床管线正稳步推进,临床前需求有待进一步恢复。

从宏观层面来看,地缘博弈的落地预期为CXO板块带来悲观预期的修复机会。美联储的降息操作预示着生物医药一级投融资环境将有望向好,市场流动性预期的恢复将为创新药产业链带来估值修复的机会。同时,头部CXO企业的新冠商业化订单已消化完全,地缘博弈有待落地,这将对估值产生积极的影响。

从行业维度来看,全球医药研发投入稳健增长,CXO行业的景气度虽然有所波动,但整体仍保持稳健。预计2021-2028年,全球医药研发将以2.6%的增速稳步增长。然而,资本市场在2022年起趋于冷静,海外投融资活动在数量和总额上均有所下滑。

在国内市场,医疗健康投融资活动的强度同样存在波动。尽管如此,创新药研发的热度并未减退,新药研发的活跃度在逐季回升。

具体到企业层面,CXO行业尽管收入逐季回升,但利润整体仍面临压力。20家被选中的CXO企业Q1-Q3的收入在2023年的高基数下增速放缓,归母净利润和扣非净利润均呈现下滑趋势。然而,24Q3的各项业绩指标略有修复,毛利率逐步回升。

在投资建议方面,我们建议投资者关注CXO行业的短期和长期机遇。短期维度上,商业化订单的持续消化和海外成熟CXO临床管线的稳步推进为行业带来机会。长期维度上,AI技术在新药研发各阶段的广泛应用以及CGT等新兴业务的快速发展为行业带来广阔的前景。

对于相关标的,我们建议关注一体化平台型CXO企业,包括CRDMO/CTDMO一体化龙头、具备业绩弹性的临床CRO以及估值性价比较高的多肽及小分子CDMO等。

然而,投资者也需要注意到CXO行业面临的风险,包括产能转移不及预期、企业订单不及预期、汇率波动风险、创新药临床试验进展不及预期、创新药上市及商业化进展不及预期以及其他医药行业政策风险等。

图片

(保留原有图片)

总结

CXO行业在短期和长期维度上均存在一定的机遇,但也需要投资者关注相应的风险。投资者应综合考虑行业的整体趋势、企业的财务状况以及政策环境等因素,以做出更为明智的投资决策。